こんにちは。

スタッフの高見です。

3月1日から新卒採用の就職活動が解禁になりましたね。

街中でも就活生の姿をよく見かけます。

今年から就職活動は

例年の12月解禁からスケジュールが変更になって、

3月解禁になったことで、企業の採用スケジュールが

例年と大幅に変更になっています。

しかし、内定式は例年通り

ほとんどが10月に行われるので、

今年からは短期決戦型のスケジュール

に変更されたということですね。

企業の選考活動開始は8月1日からということだそうですが、

ある就職活動のWebサイトのデータによると、

選考活動を8月1日以降に行う予定の企業は

全体の約23.2%だそうです。

つまり、約80%の企業は選考活動を7月31日以前に

行う・あるいは行う可能性があるということになりますよね。

そもそも、経団連の倫理憲章には法的拘束力がないので、

各企業の都合で採用選考を行うのは可能性としておおいに有りうるのですが、

学生側としては、

就職活動のスケジュールに振り回されてしまう可能性も孕んでいると思います。

例えば、

就職活動で授業をお休みするという場合もありますよね。

もちろん、学問は講義がすべてではないですが、

学生という立場は学問に対して整った環境が用意されているので、

その機会を無駄にしてしまうのももったいないとも思います。

学生と企業の都合の双方のバランスを取るのは

非常に難しいことであるとは思いますが、

今年からのスケジュールの変更によって、

少しでも均衡が取れたものになるといいなと個人的に思っています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■あなたの事を一番に考えた最良のプランをご提案します。■

ジャスト会計事務所 公認会計士・税理士 立野靖人

〒650-0034 神戸市中央区京町67番地 KANJUビル 6F

TEL:0120-938-865

FAX:078-335-5983

お問い合わせはこちらからどうぞ!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

就職活動

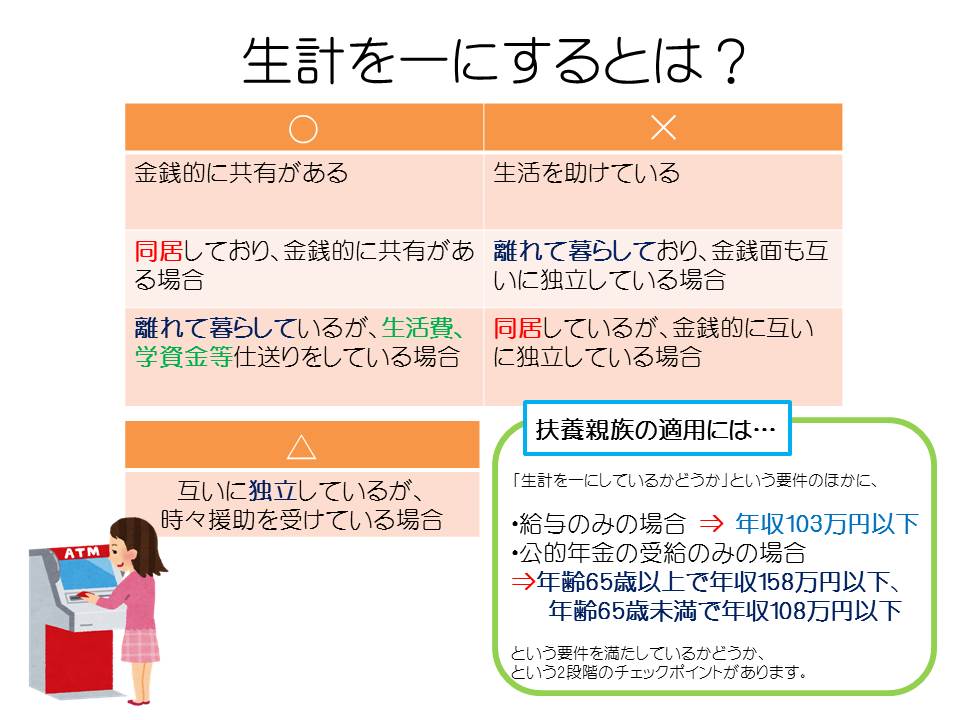

「生計を一にする」って?

扶養控除や、小規模宅地特例など、税制の優遇を受ける際によく

必須条件として上がっているのが、納税者と控除や特例の対象者とが

「生計を一にする」という言葉です。

「え?同居してればいいんでしょ?」

と思われている方もいらっしゃるかもしれませんが、

厳密に言うとそういうわけでもなかったりします。

例えば、単身赴任していて普段は同居していなくても

休みの日などは一緒に過ごす場合、

あるいは生活費や学資金などの仕送りをしている場合も、

「生計を一にする」と考えていいようです。

逆に、同居していても金銭的にお互いが独立していて

共有している部分がないということになると、

これは「生計を一にする」とは言いません。

ただ、基本的には互いに独立しているが、

時々援助を受けていることもある、みたいなときは、

特に明確な金額が決まっているわけでもなく

ケースバイケースになるので、個別に見ていく必要がありますね。

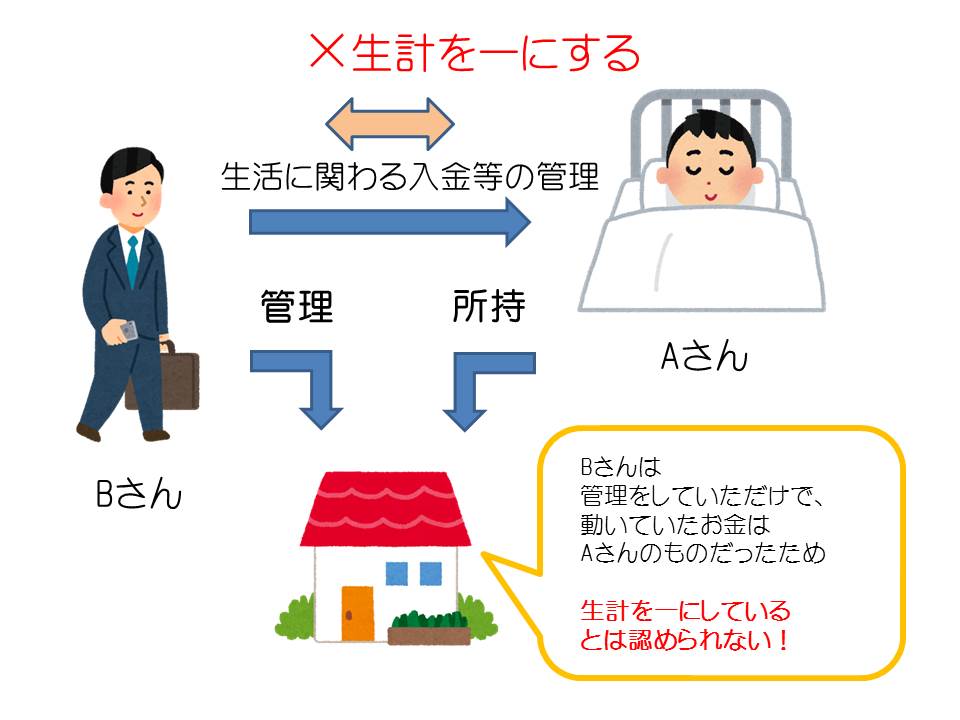

小規模宅地特例の例を見てみましょう。

入院先で亡くなった被相続人Aさんが入院直前に住んでいた自宅について、

親族であるBさんが小規模宅地特例

(要件によって、最大80%も相続税を減額できる特例です)

を使って、相続しようとしました。

この小規模宅地特例を利用するにあたって、

要件としてAさんとBさんが生計を一にする親族である必要があります。

Bさんは、Aさんが入院している間、

Aさんの代わりに自宅の管理や生活に関わる入出金等の

全ての管理をしてずっとAさんを助けてきました。

一見大丈夫そうな事例ですが、

これについては生計を一にしているとは認められないという結果になりました。

そもそもBさんは管理をしていただけで、

動いていたお金はほとんどがAさんのお金だったからです。

税務的には、生活を助けていたかどうかではなく、

金銭的に共有があるかどうかを見て判断するわけですね。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■あなたの事を一番に考えた最良のプランをご提案します。■

ジャスト会計事務所 公認会計士・税理士 立野靖人

〒650-0034 神戸市中央区京町67番地 KANJUビル 6F

TEL:0120-938-865

FAX:078-335-5983

お問い合わせはこちらからどうぞ!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

お年玉くじ

こんにちは。

スタッフの高見です。

年賀状のお年玉くじの当選番号が先日発表されましたね。

年始のメルマガで年賀状について書かせて頂きましたが、

私はお年玉くじも毎年楽しみにしています。

毎年当選は切手ですが…。

この「お年玉くじ」ですが、

由来について少し調べてみました。

1949(昭和24)年に、官製の年賀専用はがき

というものが誕生するのですが、

このお年玉くじ付きはがきからなのだそうです。

それ以前は、通常の官製はがきを

年賀状として使っていただけでした。

そして、これはあまり知られていないそうですが、

このお年玉くじ付きという発想は、

官ではなく、民からでたものなのだそうです。

京都在住の民間人、林正治氏が、

「年賀状が戦前のように復活すれば、お互いの消息もわかり、

うちひしがれた気分から立ち直るきっかけともなる」

と考え、このアイデアを思いついたのだそうです。

お年玉くじの誕生が、

ただ事業として発案されたアイデアではなく、

当時の人々の戦後復興への想いがつまったものであることを知り、

人の気持ちがこもった商品は、

長く商品として存在するものであるのだなと感じました。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■あなたの事を一番に考えた最良のプランをご提案します。■

ジャスト会計事務所 公認会計士・税理士 立野靖人

〒650-0034 神戸市中央区京町67番地 KANJUビル 6F

TEL:0120-938-865

FAX:078-335-5983

お問い合わせはこちらからどうぞ!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【マイナンバー制度特集4】本人確認手続き

今週で最終回の「マイナンバー制度」の特集ですが、

今回は、本人確認手続きについて触れていきたいと思います。

マイナンバーの提供の際に

伴う本人確認において、

1)身分証明証の確認

(免許証など、原則顔写真付きの公的身分証が必要)

2)番号が正しく届けられているか

という点について確認を行います。

なぜそのような確認を

行うのというと、

【1】マイナンバーが様々な分野において活用されるために、

マイナンバーと対象者の一致が必要であるため

【2】他者へのなりすましや不正を行うのを防ぐため

という理由があるためです。

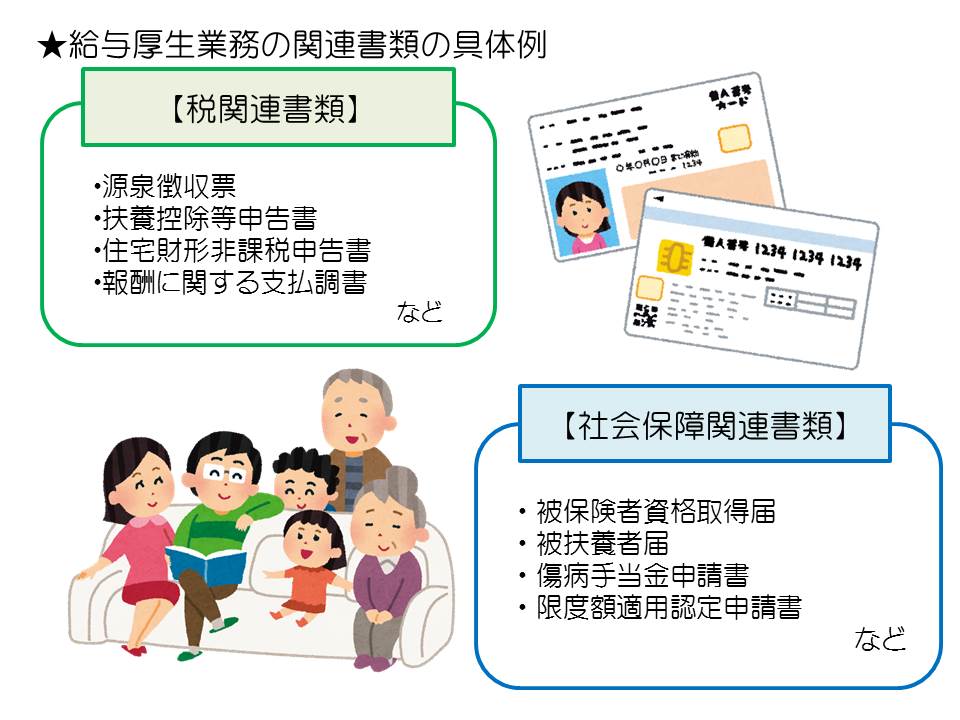

企業で行われる給与厚生業務の各関連書類には、

マイナンバーの記載が求められています。

加えて、給与厚生業務以外にも

留意すべき点があります。

例えば、

・「報酬,料金,契約金及び賞金の支払調書」

・「不動産の使用料の支払調書」

・「配当,剰余金の分配及び基金利息の支払調書」

などの書類作成の際には、

対象者のマイナンバーを支払調書に記載しなければなりません。

つまり、上記のような書類を作成する際には、

対象者が企業に自分のマイナンバー

を提供・本人確認手続きを行うことが必要となります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■あなたの事を一番に考えた最良のプランをご提案します。■

ジャスト会計事務所 公認会計士・税理士 立野靖人

〒650-0034 神戸市中央区京町67番地 KANJUビル 6F

TEL:0120-938-865

FAX:078-335-5983

お問い合わせはこちらからどうぞ!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

肉まんVSキャラまん

寒さも深まってきて、冬の食べ物が美味しい季節になりましたね。

鍋やシチューもいいですが、中華まんもいいですよね。

コンビニでついつい肉まんに目が行ってしまう今日このごろです。

私は普通に肉まん派ですが、

最近は中華まんにもいろんな種類がありますよね。

アナ雪のオラフの中華まんとか、

ふなっしーの中華まんとか・・・

だいぶ前ですが、

ドラクエのスライムの中華まんはなかなか衝撃的でした。

あの鮮やかな青色とか。。。

キャラクターを模した中華まんを

「キャラまん」とか呼ぶらしいですが、

中華まんの順位を競ううちに

徐々にこのキャラまんがじわじわと

1位の肉まんに迫っているらしいですよ。

肉まんの支持者も少しずつ減ってきているようです。

キャラまんを初めて見た時は、

食べ物として買おうとはあまり思えなかったんですが

案外支持を得ているもんなんですね!

ちょっと意外でした。

模するキャラに合わせて味も変えたりしているようなので、

単に新しい味の中華まんを出すより

キャラクターという要素を+αすることで

見ても食べても新しいという感じで、

新しいものを求める層、特に学生とかには受けそうな気がします。

いつか肉まんとキャラまんのシェアの順位が

逆転する日が来たりするんでしょうか。

これに限らず、

数年後には何がどう変わっているか、

予想のつかない世の中ですからね。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■あなたの事を一番に考えた最良のプランをご提案します。■

ジャスト会計事務所 公認会計士・税理士 立野靖人

〒650-0034 神戸市中央区京町67番地 KANJUビル 6F

TEL:0120-938-865

FAX:078-335-5983

お問い合わせはこちらからどうぞ!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━